紅酒收購價格的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列線上看、影評和彩蛋懶人包

紅酒收購價格的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦許寶霖寫的 尋豆師2,國際咖啡評審的非洲獵奇:合作社選豆心法、品種故事、處理法最新趨勢 和郎咸平的 中國制造的危機與出路(B2C版)都 可以從中找到所需的評價。

另外網站年度最近老酒收購價格公開新北市鶯歌區!收購專線0930554473 ...也說明:農曆新年快到了,又是一年一度圍爐的大日子。澳洲銷售No.1傑卡斯葡萄酒特別與兼具命理大師與中醫師長才的雨揚老師合作,推薦年菜養生搭配術,透過簡單的 ...

這兩本書分別來自寫樂文化 和東方所出版 。

醒吾科技大學 行銷與流通管理系所 國安民所指導 廖欽森的 葡萄酒的文化變遷與消費分析-以台灣市場為研究對象 (2016),提出紅酒收購價格關鍵因素是什麼,來自於葡萄酒、消費文化、媒體行銷。

而第二篇論文國立臺北教育大學 台灣文化研究所 戴寶村所指導 簡束真的 「紅麴的故鄉」- 宜蘭酒廠發展之研究 (2010),提出因為有 宜蘭酒廠、地方產業、紅露酒、意象、博物館的重點而找出了 紅酒收購價格的解答。

最後網站金門高粱春節紀念酒價格 - Khushra則補充:43 列金門節慶紀念酒收購價格表金門高粱三節家戶配酒收購價格表酒品名稱容量/L 度數% 收購 ... 葡萄酒、紅酒、高粱酒; 金門高粱春節紀念酒87年::老酒收購大師老酒會館 ...

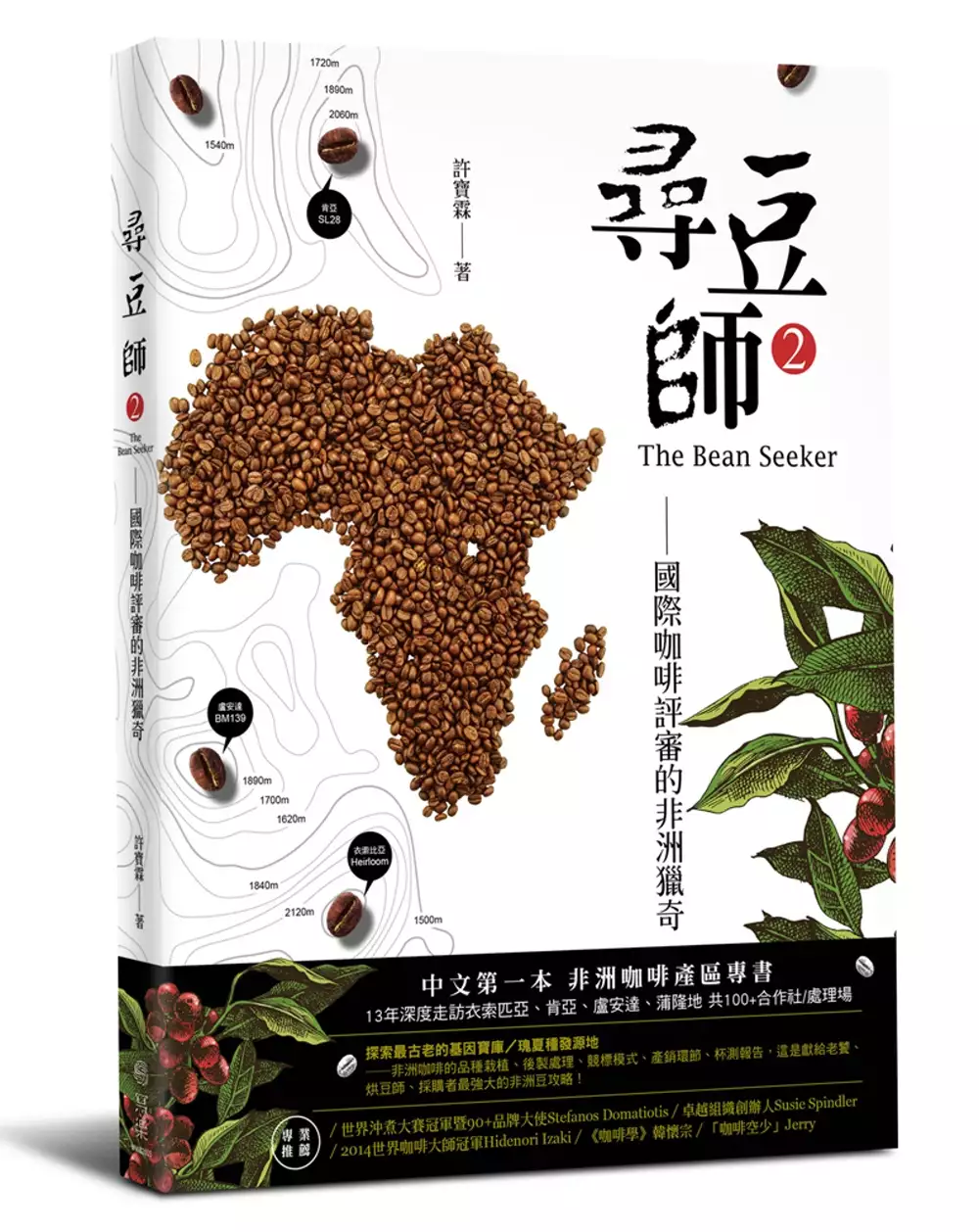

尋豆師2,國際咖啡評審的非洲獵奇:合作社選豆心法、品種故事、處理法最新趨勢

為了解決紅酒收購價格 的問題,作者許寶霖 這樣論述:

中文第一本 非洲咖啡產區專書! 尋豆師耗費13年深度探訪、直擊100+合作社與處理場 非洲豆的品種與栽植、後製處理、競標模式、產銷環節、杯測報告 採購量太少?只能菜單選豆?如何正視後製處理與品種的新潮流? 這是獻給老饕、烘豆師、採購者最強大的非洲豆攻略! 正如天下武功出少林,東非洲正是全球咖啡的聖地! 世界各地的高價名種都可溯源自非洲, 非洲精品豆有獨一無二的風味與相對合理的價格, 衣索比亞、肯亞、盧安達、蒲隆地等四大產國,更是精品咖啡業者豆單必備。 但尋豆師前往非洲必須面對這些難題: 尋豆難度更高、產銷鏈超級龐雜,必須面對難以溯源的無數小農與合作社、處理場。

卓越盃首位華人國際評審、歐舍咖啡創辦人許寶霖, 5年前以《尋豆師》一書掀起追逐中南美洲精品莊園的風潮, 這回完整公開13年來深入非洲各小農、合作社、處理場、拍賣中心的見聞, Part I 深度探索非洲之卓越盃四大精品產豆國:衣索比亞、肯亞、盧安達、蒲隆地, 介紹非洲咖啡與眾不同的品種譜系、獨樹一幟的採集、處理與拍賣採購, 一舉突破在非洲尋豆的3大挑戰: 1.缺乏大型莊園的採購系統,資訊精細度低。 2.果實後處理與後勤系統不可靠。 3小型咖啡農供應品質不夠穩定、難以溯源。 Part II則詳述精品咖啡界的採購知識、研發趨勢與後製風潮。 包括中南美洲

和非洲豆對應氣候異變的強種之道、抗病研發, 以及列舉流行於各高端生豆品牌或競賽豆的新式處理法, 全書從8大面向循序深入: 產區特色、品種輪廓、栽種方式、處理法分析、生豆分級、競標模式、尋豆現場、最新風潮, 從產區到趨勢,對非洲豆建立完整的認識。 【精品傳奇是這樣來的】 *尋訪傳奇名種瑰夏(Geisha)的發源地: 光只是一支流傳到異國的品種就創下驚人身價,連世界咖啡研究組織都難以進入採集的衣索比亞,被譽為咖啡最古老的基因寶庫,官方的產區劃分不斷細分化,你一定要認識ECX各子產區的特色。 *肯亞第一名豆SL28品種的前世今生: 實地探訪揚名國際的肯亞水

洗處理場,也探討巨星品種史考特28(SL28)如何捲起肯亞精品豆風潮? *看卓越盃打造東非二小國的翻身傳奇: 2008年的盧安達和2012年的蒲隆地先後成為卓越盃主辦國,交易量和成交價雙雙拉高,擺脫「廉價商業咖啡」印象,蛻變為「精品咖啡」產地國。 【給台灣烘豆師的選豆策略】 *高價名豆=好豆子?生豆越來越貴,世界咖啡大師冠軍Sasa的「產區計畫」、亞洲當紅的「瑰夏村」、美國老牌貿易商「皇家咖啡」等各出奇招,能威脅名牌「90+」嗎? *跳脫「菜單選豆」的盲購陷阱:多數烘豆師採購量少、選豆多樣性高,很難和產地建立直接採購關係,要怎麼聰明挑豆,以建立杯測辨識、生豆狀況、運

輸過程、儲放環境等資料庫? *東非15家合作社的杯測報告:蜜處理法的乾淨度(clean cup)一定會比水洗法略差?如果想買到花香柑橘等風味,可優先考量西達摩區或耶尬雪菲區,但如要挑乾淨細緻且價格便宜,合作社品質逐步提升的吉瑪水洗豆可滿足需求! *盧安達的咖啡酸質較明亮,蒲隆地的優點在於酸甜感與細緻的香料變化,挑選兩國咖啡豆,有哪些重點? 【新式處理技法與品種趨勢】 *各種神乎其技的特殊處理法:飲食工藝化也帶動咖啡處理新浪潮,師法自紅酒的二氧化碳浸漬法、柴火乾燥法、人工酵母發酵法、葡萄乾處理法…各有何玄妙之處?專業烘豆師該怎麼面對新式處理法? *明星品種出了什麼問

題?氣候的考驗,葉鏽病、病害侵襲與連年產量減少,波旁與鐵皮卡的風味下滑,瑰夏少了4成,帕卡瑪拉種也開始喪失獨特野勁……各咖啡大國有何因應之道? 專業推薦 卓越組織創辦人Susie Spindler 世界沖煮大賽冠軍暨90+品牌大使Stefanos Domatiotis 2014世界咖啡大師冠軍Hidenori Izaki 《新版‧咖啡學》韓懷宗 「咖啡空少」Jerry 「精品與商業豆不是只有好喝的差異,由細微的生產背景到桌上這杯咖啡,精品咖啡有說不完、道不盡的感人情節,精采故事往往讓顧客願意主動與咖啡產業鏈連接!這也是精品與商業咖啡的區隔!」─2018奈洛比與北歐

團隊

葡萄酒的文化變遷與消費分析-以台灣市場為研究對象

為了解決紅酒收購價格 的問題,作者廖欽森 這樣論述:

台灣於日治時期由日本引進葡萄酒,初期主要功能為天皇御賜或宴客之用,民間做為補藥酒之使用。二戰之後台灣政府為解決米穀不足之困境,開始釀造葡萄酒但未受民眾之青睞,直到1960年至1980年國民所得及生活品質有所提升之影響,葡萄酒才逐漸融入民眾生活當中,並成為節慶送禮選項之一。而自1987年政府開放菸酒進口之後,經進口商、代理商強力宣傳之下,進口的葡萄酒逐漸成為台灣葡萄酒市場主流,本研究藉由探討葡萄酒在台灣的發展脈絡,了解消費者與葡萄酒之間的關聯性變化,以及消費文化的轉折因素。發現其影響因素包括:政治、整體經濟、媒體行銷以及國人逐漸對健康之重視。關鍵字:葡萄酒、消費文化、媒體行銷

中國制造的危機與出路(B2C版)

為了解決紅酒收購價格 的問題,作者郎咸平 這樣論述:

世界經濟正在向體驗經濟時代過渡,中國經濟勞動力成本優勢喪失,中國企業突圍之路除了回歸行業本質,別無出路!本書收集的案例,既有正在突圍的企業,比如,紅酒、茶葉,也有已經成功突圍的企業,比如運動鞋等,力爭對中國企業轉型升級實況,提供全景式描摹。郎咸平,著名經濟學家。美國沃頓商學院博士,曾任沃頓商學院、密歇根州立大學、俄亥俄州立大學、紐約大學和芝加哥大學教授。主要致力於公司監管、項目融資、直接投資、企業重組、兼並與收購、破產等方面的研究。著有《中國經濟到了最危險的邊緣》、《讓人頭疼的熱點》、《「新政」能否改變中國》、《我們的日子為什麽這麽難》、《公司治理》(增補版)等。 前言

「中國制造」的危機與出路 / 001一、 「世界工廠」的工廠搬走了,中國丟了立身之本 / 002二、中國制造業結構升級轉型:十年,毫無建樹 / 011三、中國制造靠什麽卷土重來 / 015第一章 葡萄酒與茶——如何拉近人與自然的距離 / 001為何產茶面積、茶產量均為世界第一的中國茶企,卻沒有一家能在國際上叫得響的品牌?為何中國七萬茶企,難敵一家外國茶企——立頓?怡園酒庄憑什麽被拉菲酒庄看上,成為世博聯合國館唯一指定葡萄酒?我們對照法國葡萄酒標桿企業提問題、找差距、尋方向。從工藝上講,茶業比葡萄酒業更為復雜,但卻擁有相同的行業本質。第一節 高端葡萄酒 / 003法國諺語說,「人

喝葡萄酒鴨喝水」。產地、工藝、年份只是造出佳釀的基礎,「珍藏自然」才是頂級葡萄酒的靈魂。一、珍藏自然之前提——天時地利 / 004二、堅持不懈地珍藏「天時地利」——人和 / 007三、第三方層層考驗——你是自然的代言者嗎 / 011四、美酒飄香客自來嗎 / 016五、好風憑借力——打響知名度 / 023第二節 低端酒 / 027法國、意大利、西班牙等傳統葡萄酒舊世界生產國每年以15%的數量積壓,而以澳大利亞、美國、智利為代表的葡萄酒新世界生產國卻以產量每年10%的速度遞增。新世界在中低端葡萄酒市場上異軍突起。靠的是緊扣行業本質——想盡一切辦法,拉近人與自然的距離。一、一般人為什麽

喝酒?想喝什麽樣的酒? / 028二、新世界——對症下藥 / 029三、遷就人之典例:「根本不是葡萄酒」的類葡萄酒 / 032第三節 中國葡萄酒 / 034「市場上30元以下的酒,70%以上都是勾兌的;60元以下的酒,40%都有問題;200元以下的酒,平均50%也有問題。不客氣地說,哪個企業敢站出來說自己的酒沒有勾兌過,我可以和他叫板。」——《業內人士驚曝葡萄酒業內情:80%是洋垃圾》一、嚴苛標准的缺失 / 035二、浮躁、投機取巧的中國酒企 / 040三、中國中低端酒 / 047四、中國高端酒 / 047第四節 中低端茶 / 057中國國內消費之茶葉,97%以上為散裝茶

葉,只有3%為袋泡茶;立頓雖然在全球產值達230億,是中國全茶業的2/3,在中國銷售量只有5億,占全國茶葉2%不到;立頓在中國目前只經營袋裝茶,且其主打品牌是紅茶,兩個都不是中國人的心頭好,卻已做到5億,比中國老牌中茶、吳裕泰、張一元等都高,還不算成功?一、立頓茶史——奢侈品平民化的典范 / 059二、立頓在中國——外來的和尚會念經 / 060三、中低端茶總結 / 066第五節 高端茶 / 068「好茶是用錢買不到的。」有的是靠某個有特殊來源的茶葉經銷者;有的找產區的茶友交流互換;更多的是像逛古董市場一樣,一定要找到符合自己心念的那泡好茶。中國的大部分品牌茶企,相當於葡萄酒產業的酒商

,即中間商而非生產者。一、一方水土一方人 / 070二、茶與葡萄酒的不同之處 / 073三、中國式的自我追求卓越與珍藏自然 / 075四、擺正制茶人的地位 / 077五、龍井茶之殤 / 079六、逝去的榮光 / 081七、權威第三方的缺失 / 082八、好茶吸引人 / 087第二章 百麗女鞋——中國品牌的成功典范 / 093中國連續13年成為全世界最大的女鞋消費市場,以年均不少於10%的速度迅速增長。在中國龐大而迅速增長的女鞋市場中,前十強女鞋品牌的市場占有率僅為38.4%,約占全國總消費量的1/3。百麗女鞋在女鞋品牌銷售額前十強中竟然占據了六席,而且營銷業績一枝獨秀,毛利

率高達六成半,「百麗模式」到底是什麽?第一節 百麗的前世今生 / 0951995年,百麗率先在中國內地鞋業界實行以生產企業為龍頭,以各大商場及區域經銷商為依托,縱向整合產、供、銷聯合一條龍式的直線連鎖經營方式,並提出了「優質產品+優質服務+統一品牌形象」的市場戰略。第二節 什麽是女鞋零售的行業本質 / 096女鞋零售業的行業本質就是對鞋不忠誠,求美、求新、求變、求多。在女鞋行業,市場占有率超過2%的品牌並不多,5%是一個品牌的相對極限。所以,女鞋行業只有使用多品牌、多款式戰略才能吸引更多的消費者,以滿足消費者的情感訴求。一、看百麗女鞋如何讀懂女人 / 097二、達芙妮女鞋——少女和熟

女的選擇 / 098三、星期六女鞋喚醒你的獨特魅力了嗎 / 099第三節 女鞋零售的產業鏈 / 100一雙皮鞋的價格是由銷售及推廣這個環節決定的。這也決定了整個產品的最終回報,因此是下線產業鏈中整合的重心,也是體現行業本質的最重要領域。第四節 三大女鞋企業在產業鏈上的運作 / 102一個行業的產業鏈包含了產品開發設計、材料采購、生產制造、倉儲運輸、訂單處理、批發分銷、零售推廣七個部分。百麗、達芙妮、星期六三大女鞋企業如何站在行業本質的戰略高度,高效整合產業鏈,在市場上攻城略地、安營扎寨?一、產品設計 / 102二、原料采購 / 107三、生產制造 / 110四、倉儲運輸 /

113五、訂單處理、銷售及推廣 / 115第五節 小結 / 122百麗是中國內地女鞋零售業唯一能做到完全滿足女鞋行業本質,並完成產業鏈整合的企業。參考文獻 / 122第三章 安踏的模仿+超越 / 125安踏銷售額從2001年只有1億元到2008年突破46億元,短短七年翻了46倍。2009年安踏專賣店已超過6200家,僅次於李寧的6600家。安踏跨越式的成長離不開完美模仿加超越的發展模式,以及對行業本質——打造運動精神的精益求精。第一節 運動服飾行業背後的故事 / 127中國運動服飾預期市場,將由2006年的328億元增加超過四倍,達至2012年1312億元。第二節 安踏的奮

斗史 / 128安踏創建於1994年,2008年年銷售額達到47億元,市場份額超過10%。十幾年時間從代工廠成長為國內一線運動品牌,每年都保持超過20%的銷售增長。第三節 模仿的力量 / 130每一個品牌都有自己的成功模式,安踏並沒有照搬Nike的模式,而是在模仿的同時,進一步改善和超越。通過獨特的自產和OEM結合的生產模式,安踏除了成功模仿Nike的輕資產模式,還保留了部分球鞋自己生產,再加上嚴格的全方位質量監控體系,安踏球鞋緊追Nike達至國際水平。一、品牌管理 / 130二、設計 / 135三、生產 / 143第四節 超越夢想 / 150安踏在模仿國際品牌方面做得相當出色

,但模仿者沒有過人之處,就永遠只能是跟隨者,無法實現超越。在中國眾多的運動品牌中,安踏將專櫃、專賣點發展為專賣店;將大批發的模式發展為代理商+加盟店的運營模式。在其競爭者尚未覺醒前,安踏的渠道建設、網店布置占據先手優勢,依靠出色的營銷能力,終於找到了棋局的勝負手。一、中間商願意賣 / 152二、消費者願意買 / 156三、消費者買得到 / 157第五節 小結 / 158第四章 網上銷售——購物就是這麽簡單 / 159淘寶為何能在兩年內超越易趣(eBay),並成為國內C2C市場的一哥?百麗作為國內最大的女鞋零售商,實體店銷售很成功,為何網店的進店率和銷售額卻很低?颯拉從事快速時裝銷

售,其母公司Indetix是世界最大的時裝銷售集團之一,為何仍未進軍網上銷售?凡客誠品(VANCL)憑什麽成為網上銷售服飾的成功例子?什麽是電子商務的本質?它與傳統的銷售模式有何分別?第一節 看淘寶如何PK掉eBay易趣 / 161淘寶能夠成為國內C2C領域的一哥,在於提供了更優質的市集購物體驗;而易趣兵敗山倒,就是違背了這個本質。一、背景 / 161二、市集的體驗 / 162三、新進競爭者的挑戰 / 167第二節 百麗(Belle) / 168百麗網店試水B2C市場效果不佳,彰顯網上購物削弱購物之於女性的社交功能和體驗。一、背景 / 169二、傳統零售的購物體驗 / 169

三、小結 / 172第三節 颯拉(ZARA) / 172颯拉在全球仍在不斷擴充及開設新店的情況下,為何仍未進軍網上銷售?原因只有一個,謹守女裝行業的本質不偏移。一、背景 / 173二、快速的時裝銷售 / 173三、高貴的實體店 / 174四、只選對的,不選貴的 / 175五、小結 / 175第四節 凡客誠品(VANCL) / 176百麗、颯拉銷售的女鞋和女裝不適合在網上銷售,為什麽凡客誠品卻成為網上銷售服飾的成功實例?因為凡客誠品與百麗、颯拉有著完全不同的品牌定位。一、背景 / 176二、VANCL成功的三個因素 / 177三、小結 / 179第五節 手機市場話網購

/ 180根據調查,超過40%的受訪者更換手機是希望有更多、更好的功能,約30%的受訪者追求更合適的風格和更時尚的外觀,超過20%的受訪者希望更換壞機。因此,手機的功能、風格外觀和耐用性就是其行業的三大本質。一、手機的購物體驗 / 180二、手機本質的問題 / 183三、手機的潮流三角 / 184四、小結 / 185B2C 本II第一章 女性內衣——女人的貼心閨蜜 / 001在中國國產內衣品牌多數深陷價格戰與功能戰的苦海時,貓人、愛慕等內衣品牌如何貼合女性的理想自我,成功突圍?第一節 女性內衣——多面佳人 / 002女性的理想自我形象經歷過數次巨變,有一件商品也自始至終跟隨

這些變化,它就是女性內衣。第二節 內衣進化史——女性理想自我的發展史 / 003從跌宕起伏的百年內衣史中我們發現,性感和女權兩股力量交相輝映,這決定了女性的理想自我,而這種理想形象又活色生香地體現在女人們選擇的內衣上。一、非人中世紀 / 003二、文藝復興時期——人性的光輝年代 / 005三、一戰至20世紀20年代——女權的起跑線 / 008四、20世紀30年代至二戰前 ——女人「兼職」完結 / 009五、二戰——「鉚工羅西」之女人當自強 / 011六、二戰後到20世紀50年代——回歸家庭 / 012七、20世紀60年代——為自己而性感 / 014八、20世紀70年代—

—實用為上、輔以性感 / 016九、20世紀80年代到如今 ——性感為先卻不失自主的女人 / 016十、歷史小結 / 018第三節 國外內衣品牌——女性理想自我的雕塑大師 / 022國外內衣品牌,基本分為美國品牌和歐洲品牌兩大陣營。美國品牌善於制造令人耳目一新的營銷概念,歐洲品牌在純手工制作、神秘高貴等方面略勝一籌。但兩者無不准確地把握了女性的理想自我形象。一、媚登峰內衣——女人天生愛做夢 / 023二、維多利亞的秘密——完美的女人是「天使」 / 031三、CK內衣——性感極簡紐約客 / 039四、歐巴德——誘惑她,誘惑她的另一半 / 042第四節 國內內衣品牌——猶

抱琵琶半遮面 / 044貓人、愛慕正向著「女性的理想自我」方向前進,反觀國內,更多的內衣公司卻依舊深陷迷途,在價格戰、功能戰的圈子里往往返返,不得品牌之門而入。一、貓人內衣——央視禁播的中國式性感 / 045二、愛慕內衣——觸動女人感性的心 / 047第五節 中國內衣品牌未來之路 / 050貓人、愛慕等品牌的出現,是否就代表著國產內衣已經可以和國際品牌一較高下?我們的答案是否定的。中國的內衣公司要想成功突圍,在產業鏈上大有文章可做。第二章 辦公室文具——小個頭的大智慧 / 061中國共有8000多家文具企業,總銷售額超過1000億。本章我們通過三家文具企業案例,描述達至文具行業本

質的三種有效手段。第一節 直面中國文具市場 / 0623M的文具都在中國生產,大家同時生產文具,但貼上3M標簽,卻可以賣貴2—3倍。原因是什麽?一、小貨品、高增長、大市場 / 062二、市場的兩大板塊:文具行業的市場分割 / 063三、從辦公室文具行業看到了什麽 / 067第二節 如何實現行業本質 / 069成為企業工作伙伴只是成功的第一步,只是贏了70%的人。余下的30%就在於誰比誰想得更周到。只有通過對產業鏈的整合,拉近文具供應商與企業的距離,才能達至辦公文具的行業本質。一、請停止生產,不能一輩子做OEM / 069二、實現行業本質的手段 / 071三、手段一:照顧文件生

命周期 / 073四、手段二:完善文具采購環節 / 077五、手段三:系統化的辦公室解決方案 / 080第三節 如何再進一步?——模仿齊心的大辦公理念 / 095如果你還在賣單一文具,除了為買家帶來方便,又豈能吸引客戶,怎樣賺回成本?而且,你又怎麽可能設計辦公室解決問題方案?於是結果只有一個,當其他文具商成功整合「大辦公」理念後,你就會被淘汰。第四節 如何比齊心走得更遠? / 096世上有上千百種文具,不同文具有不同的標准,文具企業為何不確保一兩件文具達到行業內的頂尖水平,從而爭取到訂立質量控制標准的機會。上海晨光文具就正在走這條路。第三章 點亮生活的照明行業 / 099什麽

是照明行業的行業本質?中國企業應該如何應用行業本質進行二次突圍爭取晉級產業鏈?第一節 是誰在點亮生活 / 101中國照明企業在20世紀90年代初期起步,時至今日也初具規模,在中國市場站穩了腳跟。但是,中國企業集中在利潤最低、競爭最強的產業鏈最低端。如何在更高的平台上與國際企業進行競爭,發掘除了本土價格和經營優勢之外的可持續力量,仍然是一個無法攻克的難題。一、行業介紹 / 101二、行業本質:技術為本,平衡集權和分權, 最大化技術效用 / 106三、照明企業的定位 / 108四、本節小結 / 112第二節 臨淵羨魚不如退而結網 / 112GE、歐司朗、飛利浦,傳統照明行業的

三巨頭,牢牢掌握了最先進的光源技術,可是,在新照明革命的浪潮中,是不是僅僅依靠技術優勢就能笑傲江湖?一、傳統照明成功之路 / 112二、日亞化學:LED照明新科狀元 / 116三、歐普和雷士:旁門左道 / 123第三節 探索突圍之路 / 126首爾半導體通過模仿歐美設計工藝起步,並在此基礎上加以改進,模仿加改造,劍走偏鋒,切入行業核心,不失為中國企業值得借鑒的可行之路。台灣億光通過策略性布局上游技術,有選擇的投資優秀的上游廠商,異軍突起。相比之下,中國的照明企業目前發展思路舍本逐末,依舊在市場營銷上做噱頭,突圍路漫漫其修遠兮。一、首爾半導體:模仿到超越 / 126二、台灣億光電子:

布控上下游 / 129三、對中國企業的啟示 / 135第四節 小結 / 136第四章 男裝不是你所想象的——時尚不只屬於女人 / 137一件男裝要體現出一個人的風格和魅力,一個男裝品牌則要擊中當時社會的集體人格才能成功。第一節 男人到底是什麽樣子的 / 138一個男人天生包含了從極度女性到極度男性的所有特質,不過表達出來的只會是其中的某些特質。第二節 男裝為何被壓抑 / 139到底是什麽造成了男裝如同軍裝那樣單調和極度統一?我們必須從20世紀的歷史事件中去尋求答案。一、三四十年代的美國男裝 / 139二、這種現象的成因 / 141第三節 當男人本性得到解放 / 14

2朋克、搖滾青年,這個時代的年輕人正在用一種極端的方式,釋放壓抑中的男人本性。一、解放的原因 / 142二、解放的外在表現及影響 / 142第四節 對於同性戀——越來越寬容 / 143同性戀開始在西方社會被廣泛接受,中性化的著裝訴求開始大量出現,這為現代男裝的多元化肅清了道路。一、傳統看法 / 143二、社會對同性戀的觀點變化及斗爭 / 144第五節 當今的時尚男裝市場 / 145男性和女性兩種視野的結合使得許多同性戀者具有得天獨厚的藝術天賦,能夠把年輕人壓抑已久的欲望表達出來——抓住了集體人格。因而,創造了一個時代。一、阿瑪尼 / 146二、聖羅蘭 / 148三、范思哲

/ 149四、華倫天奴 / 150五、迪奧 / 151六、普拉達 / 151第六節 傳統男性化男裝 / 152傳統男裝品牌,比如HUGO BOSS以及登喜路,雖然不在T型台上出現,但依然有市場,也完全符合男人的多樣性。第七節 男裝的定位 / 154成功的男裝品牌一定都有清晰的市場定位,並能准確地嗅到市場集體人格的轉向。第八節 中國男裝 / 156中國品牌男裝沒能把握行業本質,始終不得要領,無一例外強調男性化品牌形象。從他們找的代言人即可看出:劉翔是全世界跨欄最快的;李連傑是武打明星;七匹狼里,胡軍經常演大反派,孫紅雷一臉凶相;勁霸男裝商標本身就是一個肌肉男形象。一、市場混亂

/ 156二、同質化 / 158三、招牌的力量 / 158四、市場定位極度單一 / 159第九節 出路的探索 / 160目前雅戈爾是世界上唯一一家上游種棉花、中游做生產、下游做銷售的服裝企業。擁有整條產業鏈不是目的,整合產業鏈才是目的。雅戈爾通過與中科院合作的「雅戈爾數字化工程」,正努力把自己打造為颯拉那樣的快速時裝品牌。一、黑暗中的一點光 / 160二、杉杉 / 161三、雅戈爾的勝出之道 / 164四、對中國男裝的反思 / 171

「紅麴的故鄉」- 宜蘭酒廠發展之研究

為了解決紅酒收購價格 的問題,作者簡束真 這樣論述:

摘 要 1909年林青雲協調同業,共同組織了「宜蘭製酒公司」,是為宜蘭酒廠之前身。日治時期被台灣總督府收購繼續製酒;主要製造紅酒和米酒。其規模雖非全台最大,但因在宜蘭製酒公司時期已奠定下良好基礎,故產量穩定。戰後,宜蘭酒廠改隸屬於臺灣省菸酒公賣局之下,負責酒類製造等事宜,1965年起紅露酒生產供不應求,是宜蘭酒廠最風光之時。1987年政府開放洋菸酒進口之後,宜蘭酒廠逐漸受到衝擊;為提高競爭力,酒廠陸續推出全新的酒品、成立酒文物館,再加上蔣渭水高速公路通車,使得宜蘭酒廠成功的轉型為觀光酒廠。 紅露酒百年來會成為宜蘭酒廠主要生產之酒品,係因為宜蘭地區地理環境特殊,不論氣候、

水質都非常適合製造紅露酒,加上當地居民十分喜愛飲用,其銷售量居全台之冠,非常具有地方代表性,故「紅麴的故鄉」已然成為宜蘭之意象。宜蘭酒廠亦藉由多元之活動與社區相結合,2006年舉辦縣酒選拔活動,紅露酒獲選為宜蘭縣酒,往後每年都會舉辦縣酒節,除達到民眾對「紅麴的故鄉」在宜蘭之認同外,更提升了紅露酒的地位與價值。 宜蘭酒廠已有百年歷史,百年來不但提供地方許多就業機會,在地方「環保、觀光、文化」發展政策下,讓酒廠融入地方走向社區,並藉由甲子蘭酒文物館之開放,吸引觀光人潮,帶動地方經濟發展。故由宜蘭酒廠發展之研究,可探索地方發展之脈絡及在不同政策時空的轉變下,酒廠如何運用本身悠久之製酒文化,結合

在地的自然資源及豐富人文,建造出一座具有傳統文化與創新理念的社區博物館。宜蘭酒廠更可說是一座具有指標性之觀光酒廠,不僅促進社區發展,提升經濟,其振興之歷程,可說是「文化產業化、產業文化化」成功之範例。關鍵字:宜蘭酒廠、地方產業、紅露酒、意象、博物館。